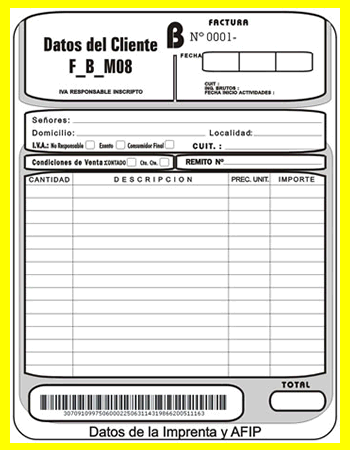

La factura necia, factura de compra o factura comercial son documentos mercantiles que reflejan toda informaciòn de una operaciòn de compraventa. La informaciòn fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisiòn de un servivio, junto a la fecha de devengo, ademàs de indicar la cantidad a pagar como contraprestaciòn.

Ademàs, en la facura deben aparecer los datos del expedidor y del destnario, el detalle de los productos y servicios suministrados, los precios unitarios los precios totales, los descuentos y los impuestos.

La factura se considera el justificante fiscal de la entrega de un producto o de la provisiòn de unservicio, que afecta al obligado tributario emisor y al obligado tributario receptor. La factura correctamente cumplimentadaes el unico justificante fiscal, que da al receptor el derecho de deducciòn del impuesto. Esto no se aplica en los documentos sustitutivos de factura, recibos o tivkets.

El original debe ser custodiado por el receptor de la factura. habitualmente, el emisor de la factura conserva una copia o la matriz en la que se registra su emisiòn.

TIPOS DE FACTURA

Las facturas pueden ser de tres tipos

_Copia: documenta la operaciòn para el emisor con los mismos datos que el original .Debe llevar la indicaciòn de copia para distingirla del original.

_Duplicado: documenta la operaciòn para el receptor, en caso de perdida del original y tiene los mismos datos que el original. Debe llevar la indicacion de duplicado para permiir distingirla del original, en caso de de que aparesca el original.

_Factura electronica:es una versiòn electronica de la factura,usualmente en formato XML, la cual tiene validez legal y no es necesaria la version fìsica del documento.

_Factura pro-forma:documenta una oferta comercial, con idicaciòn de la forma exacta que tendrà la factura tras el suministro. No tiene valor contable ni como justificante, se utiliza fundamentalmente en comercio internacionalpara obtenen las licencias de impotaciòn para la apertura de creditos documentarios o para el envioi de muestras comerciales. Suele incluir la fecha maxima de validez.

FACTURA ELECTRÒNICA NORMALIZA

Dada la libertad normativa para que la factura pueda tener cualquier aspecto, se crea un problema con el obligado tributario receptor utiliza medios informaticos para digitar la factura, obteniendo la informacion de sus campos con sistemas OCR, dado que no siempre es facil determinar la informaciòn de relevancia contable y fiscal.

No hay comentarios:

Publicar un comentario